Bitcoin Sebagai Akselerator Inklusi Keuangan Indonesia

Indonesia masih bisa memanfaatkan Bitcoin untuk membuka peluang besar dengan...

Oleh Muhammad Dayyan Al Fikri

Indonesia masih bisa memanfaatkan Bitcoin untuk membuka peluang besar dengan...

Oleh Muhammad Dayyan Al Fikri

Catatan: Artikel ini merupakan opini pribadi penulis dan tidak mencerminkan pandangan Redaksi 博彩网站Indonesia.com

Tahun ini semua orang di dunia blockchain dan crypto, selain membicarakan harga BTC setelah pilpres USA, juga membicarakan decentralized finance (DeFi) karena karakternya yang menghilangkan middleman di dunia financial.

Project-project Decentralized Finance (DeFi) yang menarik perhatian di seluruh dunia seperti Compound, MakerDAO (Lending), Uniswap, Curve (Decentralized Exchange), Synthetic (Derivative), YFI (Aggregator), sedangkan DeFi lokal dari Indonesia yang ada saat ini sangat terbatas, antara lain VynDAO (DeFi lending) dan UNYdex (Decentralized Exchange) yang merupakan Dapp (Decentralized Application) di atas blockchain platform Vexanium.

Vyndao.com, DeFi Loan, ambil pinjaman dengan menggadaikan crypto

听

"Meredefinisi trust" , "Menghilangkan middleman" menjadi sebuah value proposisi besar yang dibawa oleh blockchain, mirip-mirip seperti "menghilangkan jarak" yang dibawa oleh internet dan berhasil memberikan banyak value-value baru kepada manusia di dunia, namun di saat yang sama juga berpotensi mendisrupsi incumbent / status quo yang tidak mau beradaptasi.

Teknologi blockchain dengan value propositionnya yang unik dan tidak ada di teknologi lainnya saat ini masih berusaha mencari target industri yang tepat untuk di disrupsi dan dibuat lebih efisien, dengan banyak founder dan investor di seluruh dunia mencurahkan energi dan dana besar untuk membangun berbagai jenis project blockchain seperti decentralized search engine, decentralized ecommerce, fractional ownership di property, art, dan sebagainya.

Dari semua jenis project blockchain tersebut, decentralized finance atau DeFi banyak menjadi perhatian, karena berbagai alasan :

Middleman di dunia finansial mungkin saja merupakan salah satu jenis middleman yang mengambil margin terbesar dari proses intermediasi. Misalnya jika peminjam dana bank harus membayar bunga kredit 12%, lalu bank memberikan bunga simpanan tabungan sebesar 4%, maka bank mengambil margin sebesar lebih dari 50%

Value yang diextract oleh middleman financial sangat tinggi dibandingkan yang kita lihat di protokol DeFi lending blockchain karena bank memiliki biaya sumber daya manusia yang besar dalam operasionalnya.

Teknologi blockchain merupakan arsitektur trust yang baru. Sedangkan middleman financial saat ini kebanyakan bersaing di level trust. Definisi "arsitektur" adalah sekumpulan keputusan desain yang akan membentuk sebuah sistem. "Arsitektur" memiliki kekuatan yang besar karena memiliki peranan untuk memberi definisi bagi batas-batas dari interaksi antar manusia.

Karakter Decentralized Finance (DeFi)

Memanfaatkan karakter uang yang kini sedang berubah menjadi digital, di mana BIS (Bank of International Settlement) saat mengeluarkan whitepaper bersama 6 bank sentral lain per Oktober 2020 mengatakan "Bank sentral telah menerbitkan uang fiat selama ratusan tahun, namun kini dunia sedang berubah". Perubahan karakter uang ini akan membuka ruang bagi DeFi untuk bertumbuh dengan karakter uniknya jika dibandingkan dengan fiat.

Disintermediasi, berbeda dengan industri financial tradisional yang memiliki banyak middleman, misalnya kasus trading saham Jouska atau kasus deposito gamer di bank swasta (yang terlihat seperti kasus oknum "middleman di dalam middleman"), di decentralized finance tidak membutuhkan trust di pihak ketiga, dengan DeFi, aset di escrow dalam smart contract blockchain, hanya user yang bisa mengontrol perpindahan dana, atau bisa diotomatiskan lewat smart contract, sebutlah: IF this THEN that.

Non Kustodial. Layanan Decentralized Finance tidak menyimpan dana user dan tidak menyimpan data user (namun juga bisa menyimpannya seandainya diminta oleh regulator). Namun keduanya disimpan di dalam blockchain dan hanya bisa diakses oleh nasabah melalui walletnya.

Real time : Berbeda dengan CeFi yang melakukan pembayaran bunga tiap bulan, pembayaran bunga di DeFi bisa dibuat sangat sering, yaitu setiap sebuah block di mined, antara 1 s/d 15 detik (tergantung jenis blockchainnya).

Biaya overhead yang rendah : Karena semua fungsi dilakukan dengan smart contract di public blockchain, maka protokol DeFi bisa menjalankan fungsinya dengan otonom dan tidak ada pekerjaan backend yang dikerjakan oleh manusia. Di dunia finansial tradisional dikenal adanya istilah suku bunga dasar kredit dan suku bunga penjaminan LPS, di mana salah satu komponen penentunya adalah overhead bank. Jika biaya overhead tinggi, maka bunga kredit akan tinggi. Namun di DeFi, karena semua dilakukan dengan smart contract, maka semua unit economics dari layanan finansial tradisional bisa berubah semua.

Mungkin saja ada kemiripan dengan taksi offline yang ter disrupsi oleh taksi online yang meng-crowdsource taksinya sehingga tidak terbebani biaya pengadaan dan maintenance armada, kalau di DeFi, fungsi operasional dilakukan oleh smart contract dan governance (pengambilan keputusan terkait protocol) dilakukan oleh token holders. Dalam banyak kasus biaya yang dicharge oleh DeFi untuk memberikan insentif bagi token holder adalah sebesar nol koma sekian persen dari jumlah loan. Sangat jauh sekali dibandingkan jasa finansial tradisional.

Beberapa karakter lainnya antara lain : data yang didesentralisasi dengan kriptografi (tidak ada single point of failure), source code yang open source, permission less (semua orang bisa membuat aplikasi di atasnya tanpa ijin), tidak dikontrol oleh 1 entitas tertentu - komunitas atau user / nasabah juga memiliki hak pengambilan keputusan (governance), tidak ada batasan minimal untuk berpartisipasi (berbeda dengan minimal deposito bank misalnya).

听

Melihat skema proses intermediasi dan disintermediasi finansial

Konsep pinjaman atau lending di layanan financial tradisional (Centralized Finance/CeFi) saat ini adalah fix rate dan CeFi mengambil selisihnya. Misalnya jika tingkat bunga untuk nasabah penabung / deposan / investor adalah 4% dan 11% untuk peminjam, maka bank akan mengambil 6% atau 40-50%nya. Bank akan men set tingkat bunganya sendiri dan mendapatkan selisihnya.

Sedangkan konsep di crypto lending atau DeFi lending adalah menggunakan dynamic rate model di mana tingkat bunga pinjaman berfluktuasi tergantung tingkat pemakaian jaringan dan ada atau tidaknya modal dari investor/lender.

听

Misalnya sebuah jasa DeFi loan dengan total dana yang di pool oleh lender (=penabung) sebesar Rp 1M dan Rp 100 juta dana pinjaman yang direquest oleh peminjam akan memiliki bunga pinjaman yang jauh lebih rendah daripada jasa DeFi lain yang memiliki pool dana lender Rp. 1 M dan Rp. 800 juta yang direquest oleh peminjam.

Model ini memungkinkan peminjam untuk membayar lebih murah jika demand borrowing yang ada lebih sedikit, dan sebaliknya jika demand tinggi, lender/investor bisa menerima bunga yang lebih tinggi.

Karena saat ini lending crypto berjalan dengan over collateral, maka tidak perlu dilakukan pengecekan kredit atau KYC, tetapi semua dilakukan oleh smart contract dimana transaksi peminjaman dan deposit berjalan dengan otomatis dan instant di saat kondisi-kondisi yang dipersyaratkan telah dapat dipenuhi (misalnya saat jaminan yang mencukupi telah di depositkan).

Tentu saja decentralized finance (DeFi) juga memiliki beberapa kekurangan risiko-risiko baru yang sebelumnya tidak ada di layanan finansial tradisional antara lain risiko security & smart contract, likuiditas yang saat ini masih terbatas. DeFi yang berjalan di blockchain dengan konsensus Proof of Work juga saat ini terkena biaya transaksi yang sangat tinggi, plus risiko regulasi.

听

Decentralized Finance juga masih membutuhkan waktu untuk mencapai potensi sebenarnya, salah satu contohnya, di DeFi loan, semua loan bersifat over kolateral atau membutuhkan nilai jaminan yang melebihi pinjaman yang diambil, hal ini dikarenakan saat ini belum ada infrastruktur on-chain identity, KYC atau protokol credit scoring yang bisa memfasilitasi unsecured loan dalam skala besar.

听

Over Collateral loan ( secured loan) bisa dipandang sebagai upaya "hello world" (atau "perkenalan") bagi era programmable money. Jika infrastruktur yang dibutuhkan sudah tersedia dan DeFi loan bisa menjangkau kolateral offline atau jenis unsecured loan, maka DeFi akan memasuki sebuah pasar yang luar biasa besar.

Apakah Decentralized finance bisa legal di Dunia / Indonesia ?

Sampai saat ini di semua negara, Decentralized Finance, termasuk DeFi lending yang bersifat borderless belum memiliki payung regulasi. Namun beberapa bulan terakhir, commissioner SEC (Security & Exchange Commission) Heister Peirce menyampaikan beberapa pendapat terkait regulasi DeFi, antara lain harapannya supaya SEC lebih bersahabat kepada innovator, tentang "real potential" dari DeFi dan dukungannya kepada konsep user bisa melakukan governance secara langsung, walaupun fitur governance di DeFi bisa saja menjadi tantangan bagi regulator.

听

Namun kalau kita lihat dari sejarah, yang namanya disruptive innovation yang dibawa oleh startup teknologi sering memberikan tantangan bagi regulator.

听

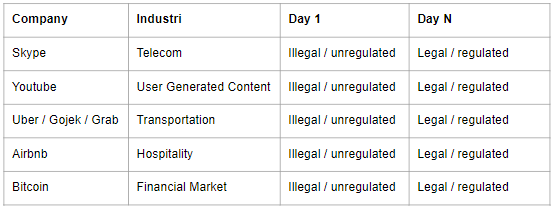

Inovasi yang ditawarkan startup teknologi, dengan berjalannya waktu mencapai compliance melalui kelebihan yang ditawarkan oleh teknologi, dengan menemukan behavior apa yang dipromosikan oleh regulator di existing law saat ini. Dalam contoh Gojek/Grab adalah transportasi yang safe, accessible, cost efficient, lalu menggunakan teknologi tersebut untuk mempromosikan behavior tsb dengan lebih baik dari bisnis status quo tradisional. Misalnya Uber menggunakan reputation score real time untuk driver yang mengalahkan reputasi statis (bahkan seringkali tanpa data reputasi) dari taksi argo biasa.

Kehadiran teknologi ternyata membuat transportasi lebih safe, accessible, cost efficient. Pola dari perusahaan blockchain / DeFi untuk mendisrupsi sektor financial juga mengikuti pola seperti ini.

Regulasi sektor financial selalu mempromosikan investor security, information symmetry dan efisiensi pasar. Sedangkan layanan finansial yang di provide oleh Decentralized Finance / blockchain company bersifat non custodial, transparan real time dan memungkinkan likuiditas global, termasuk menurunkan overhead cost layanan finansial secara drastis. Namun mungkin saja akan ada beberapa adjustment supaya bisa comply dengan regulasi, misalnya untuk perlindungan nasabah harus ada badan hukum di negara tempatnya memberikan layanan finansial untuk investor protection (regulasi seperti ini sedang dirancang di beberapa negara).

Decentralized finance dengan berbagai macam jenisnya memiliki potensi yang luar biasa. Dunia finansial juga adalah industri yang belum banyak ter disrupsi oleh internet. Banyak yang bilang "fintech" mendisrupsi industri financial, tetapi sebenarnya yang di disrupsi oleh fintech adalah aspek distribusinya, namun DeFi juga mendisrupsi aspek manufaktur atau "creation" dari layanan finansialnya.

Mari kita ikuti saja perkembangan disrupsi di industri keuangan!

Indonesia masih bisa memanfaatkan Bitcoin untuk membuka peluang besar dengan...

Oleh Muhammad Dayyan Al Fikri

Blockchain dapat diterapkan ke bidang apa pun yang memerlukan penyimpanan on...

Oleh Jeth Soetoyo

Blockchain dapat diterapkan ke bidang apa pun yang memerlukan penyimpanan on...

Oleh Jeth Soetoyo

Kejatuhan Nilai Dolar, Kebangkitan Bitcoin?...

Oleh Jeth Soetoyo

Kejatuhan Nilai Dolar, Kebangkitan Bitcoin?...

Oleh Jeth Soetoyo